Difficultés à vous faire assurer ? le BCT ou Bureau Centrale de Tarification!

Le BCT ou Bureau Central de Tarification est un organisme d’Etat, à destination des personnes qui ont des difficultés à trouver une assurance mais avant de vous parler du BCT dans le détail, savez vous depuis quand existe l’assurance, quelle est son origine ?

Histoire de l'assurance

Selon notre ami Wikipédia, les premières méthodes de transfert de risques sont signalées chez les Babyloniens, dès le IIe millénaire av. J.-C. avec le "Prêt à la grosse aventure" (également appelé Nautika ou Prêt maritime) est un prêt consenti à un taux très élevé par un particulier pour financer le voyage d'un négociant au long cours sans établir entre eux d'association à long terme.

Le système développé est repris dans le Code de Hammurabi : Si un marchand effectue un prêt pour effectuer un transport, il paye une somme supplémentaire au préteur. Le prêt n'a pas à être remboursé si la marchandise est volée ou si le navire a coulé. Le code d'Hammurabi évoque également des obligations en termes de responsabilités médicales, de construction, de gestion des effets des intempéries ou du transport commercial.

Au sens moderne, l'assurance date de 1666, à la suite d’un gigantesque incendie à Londres qui détruisit 13 200 bâtiments, M. Nicolas Barbon s’est intéressé au développement de l’assurance et du secteur bancaire, en 1680 il fonda un bureau d’assurance pour les maisons.

tableau de 1666, par un artiste inconnu, représentant l’incendie tel qu’il devait apparaître dans la soirée du mardi 4 septembre à un observateur situé dans un bateau près des actuels

. (source : wikipédia)

La genèse du BCT / Bureau Centrale de Tarification

En 1958 est créé le premier "Bureau Centrale de Tarification" dédié à l’assurance des automobilistes au travers de Loi n°58-208 du le 27 février 1958

En 1978 avec la Loi Spinetta est créé le BCT C pour "Construction"

En 1982, le BCT Cat' Nat' pour "Catastrophes naturelles"

En 2002, le BCT "Médical" le 4 mars 2002 Loi n°2002-303 relative aux droits des malades et la qualité du système de santé, article L 252-1 du code des assurances.

En 2015, le BCT RC Locative avec le décret du 11 mai n°2015-518, Copropriétaires instauration d’une nouvelle obligation d’assurance avec la Loi Alur de 2014.

Source BCT

Ça fait beaucoup de BCT ! Mais c’est grâce à eux que vous pouvez continuer à exercer une activité soumise à obligation d’assurance si vous avez été résilié par votre assureur ou votre domaine est compliqué à assurer ou encore si vous êtes un particulier qui a besoin de son auto pour effectuer ses trajets de travail.

Dans nos différents articles, nous avons évoqué des produits d’assurance obligatoire comme la Décennale, la Dommages-ouvrage, la Multi Risques Professionnelles... Si vous avez une obligation d’assurance que ce soit pour un professionnel ou un particulier, c’est là que le BCT rentre en jeu !

BCT : De qui est-il composé ?

La composition du BCT article R-250-1 du code des assurances, on y trouve un président, des représentants pour chaque branche d’assurance nommés pour 3 ans renouvelable et un commissaire du gouvernement.

BCT : Quel est son rôle ?

Son rôle exclusif est d’obliger un assureur qui a été choisi par l’assuré, de lui proposer un contrat d’assurance s'il est soumis à une obligation, et d’en fixer le prix et les franchises.

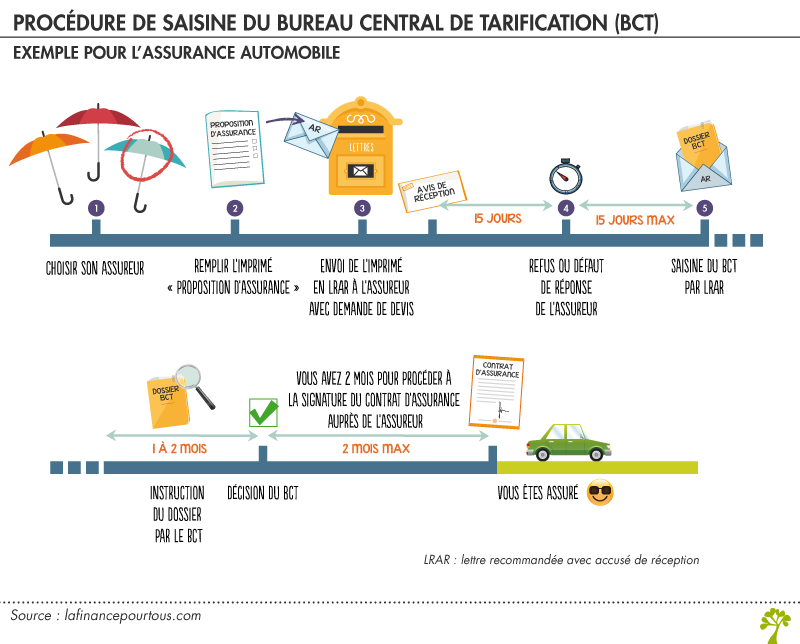

BCT : Comment le saisir ?

Vous devez respecter à la lettre la procédure qui est fixée par le code des assurances pour saisir le BCT.

Avant de saisir le BCT, en amont, vous devez choisir l’assureur auprès duquel vous souhaitez être assuré, petit conseil, recherchez le tarif le plus favorable pour vous car c’est sur cette base que le BCT prendra sa décision. Le bureau va obliger l’assureur à vous garantir.

Première étape, télécharger le questionnaire qui correspond à l’assurance souhaitée en allant sur le site du BCT.

Vous devez les compléter en double exemplaire, un pour vous, un pour le BCT avec un stylo noir et l’envoyer en courrier recommandé avec accusé de réception au siège de l’assureur choisi et non à un agent ou un courtier. Si pas de retour implicite au bout de 15 jours cela équivaut à un refus ou un retour explicite avec le refus, c’est là que vous devez saisir le BCT dans les 15 jours suivant le refus.

Sur le lien donné, vous aurez la démarche exhaustive, et les différents BCT à saisir :

BCT Auto, Médical, Habitation, Construction.

Vous devrez être patient, le retour se fera sous 1 à 2 mois.